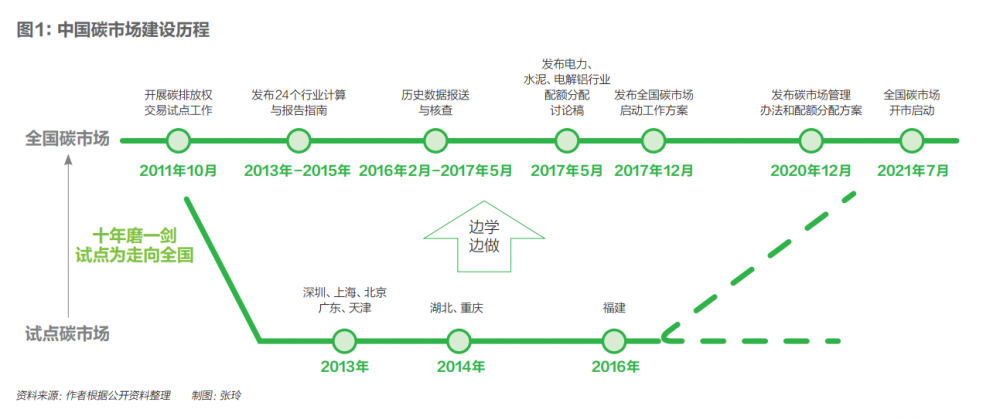

中国碳市场建设始于试点碳市场。2011年10月,按照“十二五”规划纲要关于“逐步建立碳排放交易市场”的要求,中国在北京、天津、上海、重庆、湖北、广东、深圳两省五市,分别启动了碳排放权交易试点工作,并于2013年-2014年陆续开市。2016年9月,福建省成为国内第八个开展碳排放权交易试点工作的区域,并于同年12月开市。自此,中国试点碳市场格局形成并延续到现在。

2021年7月16日,全国碳市场正式启动线上交易。早在开市之前,在借鉴试点碳市场建设经验的基础上,全国碳市场做了诸多筹备工作,如图1所示。

2013年,党的十八届三中全会明确,建设全国碳市场成为全面深化改革的重点任务之一,全国碳市场设计工作正式启动。2017年12月,国家发改委提出将推进碳市场建设工作。2020年12月,生态环境部发布《碳排放权交易管理办法(试行)》,明确重点排放单位纳入门槛、配额总量设定与分配规则、交易规则等。2021年7月16日,全国碳市场开市,开盘价48元/吨,首日配额成交量410万吨,成交额2.1亿元。开市之后,全国碳市场“边做边学”,不断完善碳市场建设框架。从数据质量管理、核算方法调整、规范数据来源等方面多次作出调整。

2021年7月16日,全国碳排放权交易市场上线交易启动仪式以视频连线形式举行,在北京设主会场,在上海和湖北设分会场。图/新华

01中国碳市场运行机制

全国碳市场采用履约周期的方式,周期为两年。全国碳市场第一个履约周期为2021年,完成2019年和2020年的配额履约。目前在第二个履约期,截止时间为2023年12月31日,完成2021年和2022年的配额履约。

全国碳市场第二个履约期的总体框架基本沿革了第一个履约期。在覆盖范围上,全国碳市场覆盖行业为电力行业,温室气体种类为二氧化碳。在总量设定上,继续采用基于强度的总量设定方案。在配额分配上,仍采用无偿分配方式。在交易机制上,交易产品仍为碳配额。在抵消机制上,规定重点排放单位每年可以使用国家核证自愿减排量抵消碳排放配额的清缴,抵消比例不得超过应清缴碳排放配额的5%。

当然,针对第一个履约期出现的诸多不协调,第二个履约期也进行了调整:

一是实行配额年度管理,即2021年、2022年度采用不同的配额分配基准值,基于上年的实际排放情况确定第二年基准值。据测算,配额分配中大部分机组基准线下调6.5%-18.4%不等,这意味着第二个履约期碳市场配额有所收紧。

二是首次引入平衡值。平衡值是各类机组供电、供热碳排放配额量与其经核查排放量(应清缴配额量)平衡时对应的碳排放强度值,是制定供电、供热基准值的重要参考依据。三是新增灵活履约机制及个性化纾困机制,帮助企业完成履约任务。

值得注意的是,经过多年发展,全国碳市场的运作流程已明晰。全国碳排放权注册登记系统(中碳登)、全国碳排放权交易系统(由上海环交所负责运维)和全国碳市场管理平台三大运行支撑平台已上线使用。2023年2月,北京绿色交易所宣布将升级为面向全球的国家级绿色交易所,未来将作为全国温室气体自愿减排交易中心。6月27日,全国温室气体自愿减排注册登记系统和交易系统建设项目初步验收会在京召开。在会上,生态环境部应对气候变化司提出将注册登记系统移交国家气候战略中心。全国温室气体自愿减排交易系统仍由北京绿色交易所持续推进。

下面,比较全国及试点碳市场关键要素。

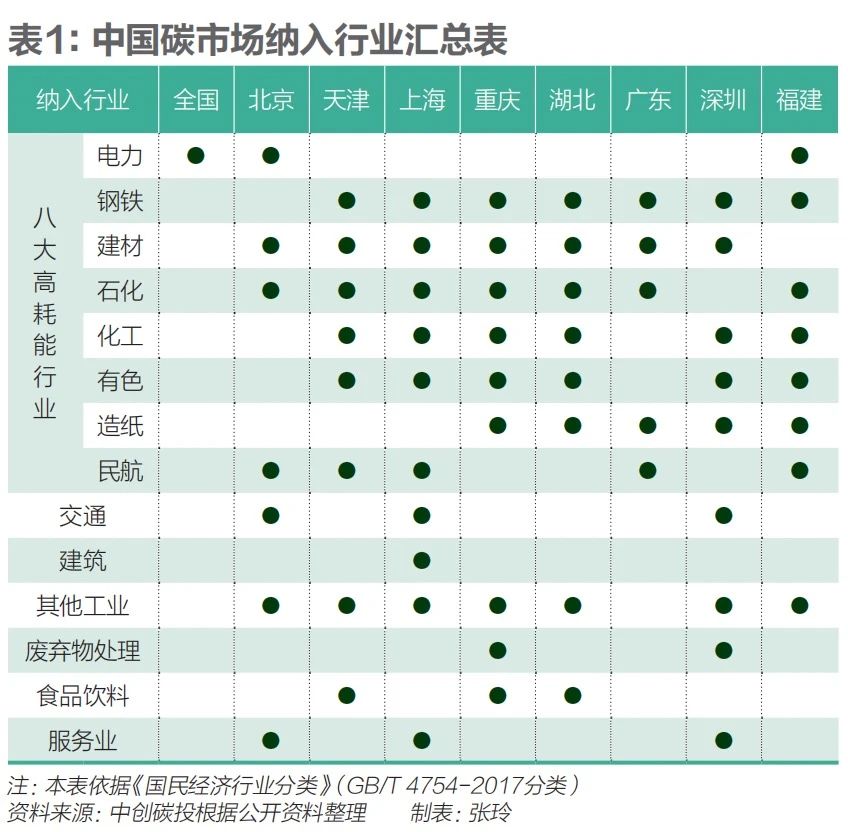

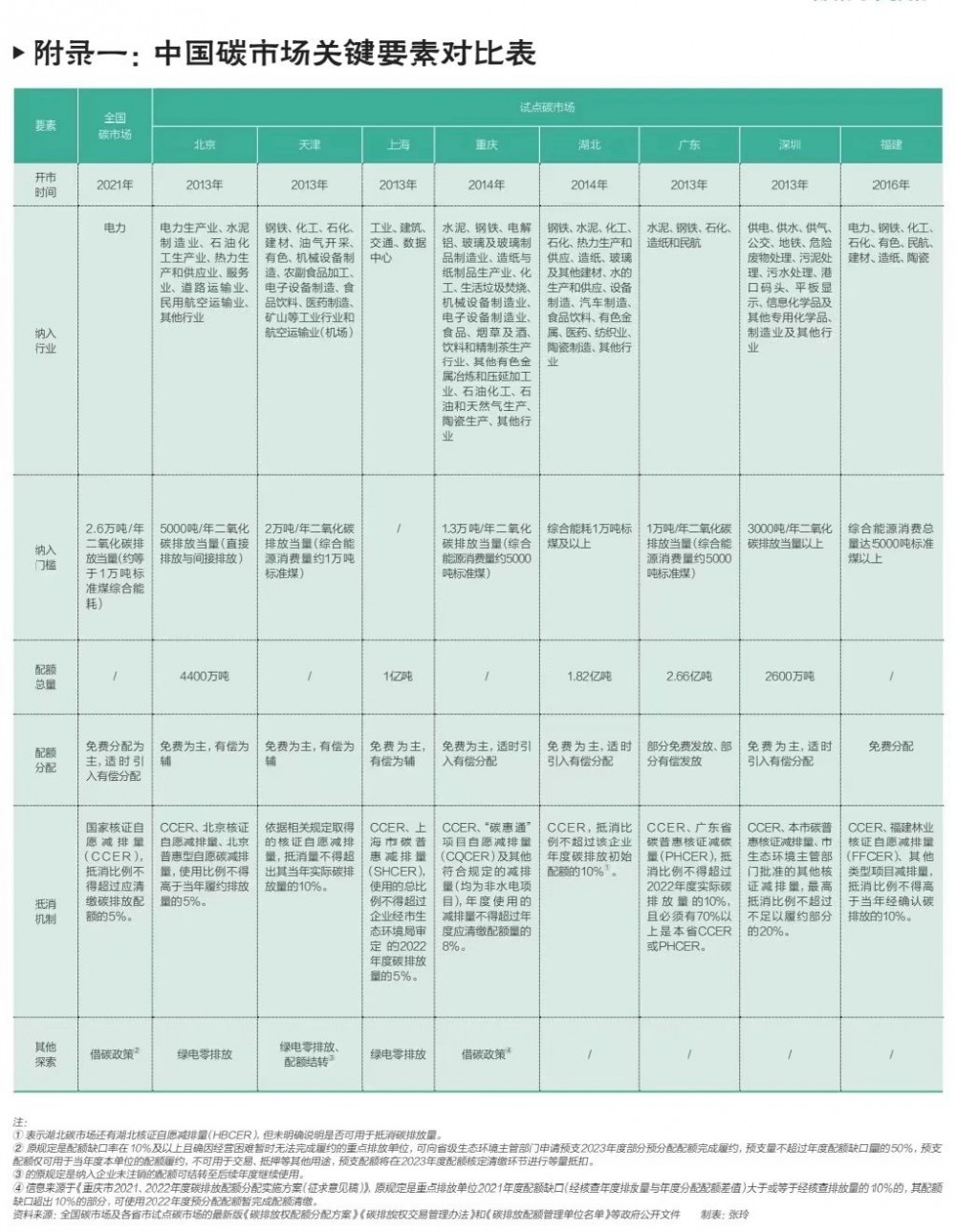

依据各碳市场最新版《碳排放权交易管理办法》《碳排放权配额分配方案》《碳排放配额管理单位名单》,本文梳理了纳入行业、配额分配方式和抵消机制等信息(详见文末附录一)。

纳入行业方面,除全国碳市场目前仅纳入电力一个行业外,各试点碳市场均纳入多个行业,数量由5个-10个不等,且纳入行业类型不一,如表1所示。除普遍纳入八大高耗能行业外,各试点碳市场还纳入交通、建筑、废弃物处理、食品饮料和服务业等行业。此外,电力行业除纳入全国碳市场管控外,未被纳入全国碳市场的发电企业还被纳入北京和福建试点碳市场。

配额分配方面,9个碳市场中有4个提出以免费分配为主、有偿为辅;4个提出以免费分配为主、适时引入有偿分配;只有福建试点碳市场为配额免费分配方式。

抵消机制方面,全国及各试点碳市场均可以使用CCER(Chinese Certified Emission Reduction 国家核证自愿减排量)进行碳排放量抵消。除CCER外,试点碳市场还能利用当地核证减排量抵消碳排放量。在抵消比例方面,全国及各试点规定的抵消比例基准有所差异,抵消比例以5%-10%居多。

此外,中国9个碳市场也进行了一些探索和尝试。

一是全国碳市场和重庆试点碳市场提出“借碳”政策,即预支下一年度的碳排放配额暂完成配额清缴;天津试点碳市场也提出纳入企业未注销的配额可结转至后续年度继续使用。

二是北京、天津和上海试点碳市场均提出绿电不计碳排放。北京试点碳市场规定“通过市场化手段购买使用的绿电碳排放量核算为零”;天津试点碳市场规定“各重点排放单位在核算净购入使用电量时,可申请扣除购入电网中绿色电力电量”;上海试点碳市场则规定“外购绿电排放因子调整为0 tCO2/104kWh”。

02

中国碳市场交易现状

首先看全国碳市场。

截至2023年6月底,全国碳市场交易量累计2.35亿吨,交易额107.87亿元,平均碳价45.83元/吨,收盘价60元/吨,相较于7月16日开盘价涨幅25%。

纵观近两年的全国碳市场交易,全国碳市场总体平稳有序。

一是经过第一个履约期,全国碳市场打通了各关键流程环节。

二是交易方式多样,交易价格稳中有升,初步发挥了碳价发现机制作用。全国碳市场采用协议转让方式,包括挂牌协议交易和大宗协议交易。全国碳市场开盘价48元/吨,到2021年11月跌至平均约40元/吨,但从2022年1月开始成交价逐步回升,稳定在50元-60元之间。

三是第一个履约期履约率基本达到预期。按照排放量计算,全国碳市场总体配额履约率为99.5%。

四是碳排放数据质量问题得到高度重视。2021年10月,生态环境部印发《关于做好全国碳排放权交易市场数据质量监督管理工作的通知》;2022年12月,《企业温室气体排放核算与报告指南 发电设施》,强化数据质量控制计划要求。

五是燃煤元素碳含量“高限值”得到及时修正。将燃煤单位热值含碳量缺省值从0.03356 tC/GJ调整为0.03085 tC/GJ,下调8.1%。

尽管全国碳市场运行中取得了不俗的成绩,但也存在一些问题。

一是政策预期不明导致市场观望情绪重、企业“惜售”心理强,进而导致换手率偏低。第一履约期配额换手率约为2%,2022年全国碳市场换手率2%-3%,低于七个试点碳市场约5%的平均换手率,远低于欧盟碳市场约500%的换手率。

二是交易量“潮汐现象”明显。全国碳市场第一个履约期碳排放配额累计成交量1.79亿吨,其中临近履约的11月-12月成交量占比82%。2022年全国碳市场的交易也主要集中在年初和年末,年中表现较为低迷。

三是交易以大宗交易为主,价格未能充分反映配额价值或减排成本,价格信号失真。截至2023年6月30日,全国碳市场累计交易109.12亿元,其中大宗交易占比82%;按照碳价均价计,大宗交易价格比挂牌交易平均低约9%。大宗交易主要通过集团内部的配额调配、不同控排企业之间直接洽谈或者通过居间磋商的方式实现。交易方式相对较复杂,交易过程不够透明,成交价格不是配额价值的体现,亦未反映行业的边际减排成本。其交易方式本身也会在一定程度上增加交易的成本。

再看试点碳市场。

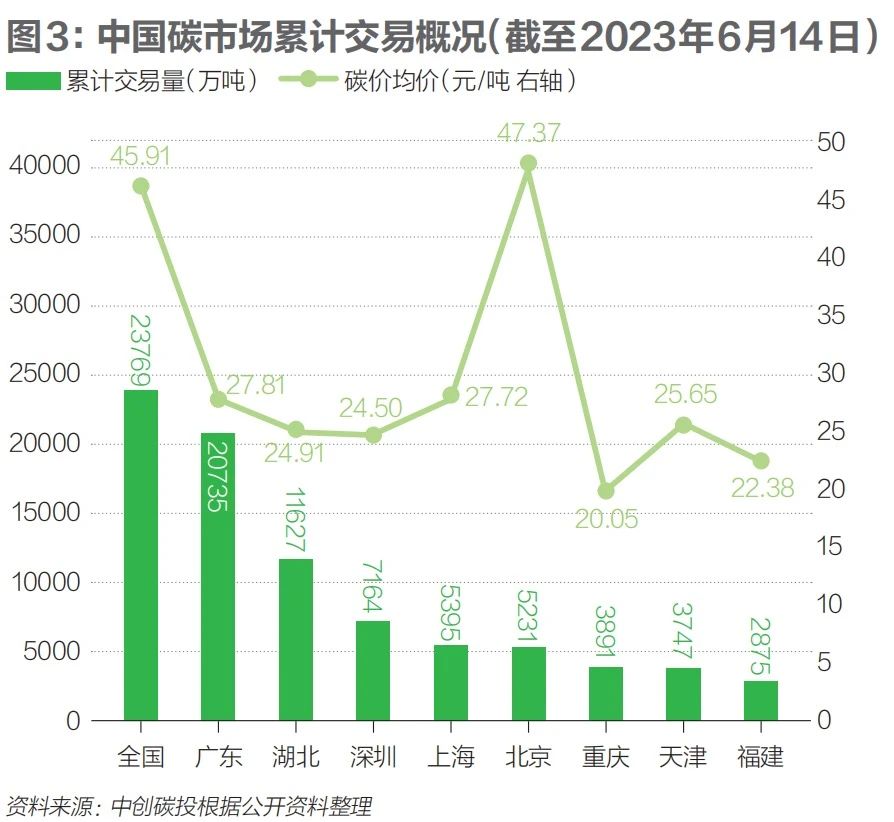

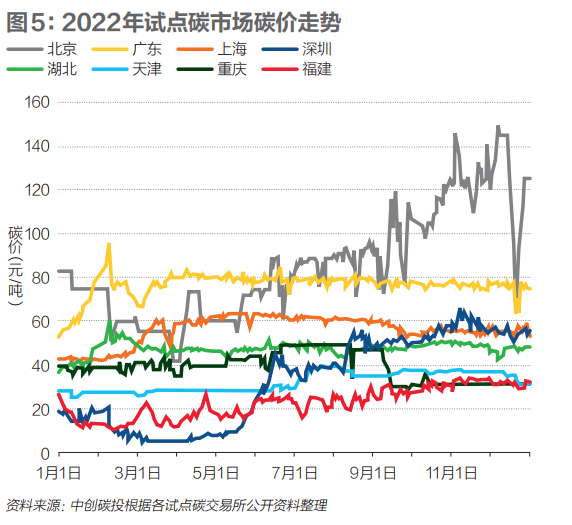

截至2023年6月底,试点碳市场累计成交量(不含远期)约6.07亿吨,累计成交额167.8亿元。其中广东累计成交量和成交额均最多,占比三分之一以上;福建累计成交量和成交额最少,占比5%和4%。试点碳市场碳价均价在20.05元-47.37元/吨,其中最高碳价出现在北京试点碳市场,最低碳价出现在重庆试点碳市场。(如图3所示)

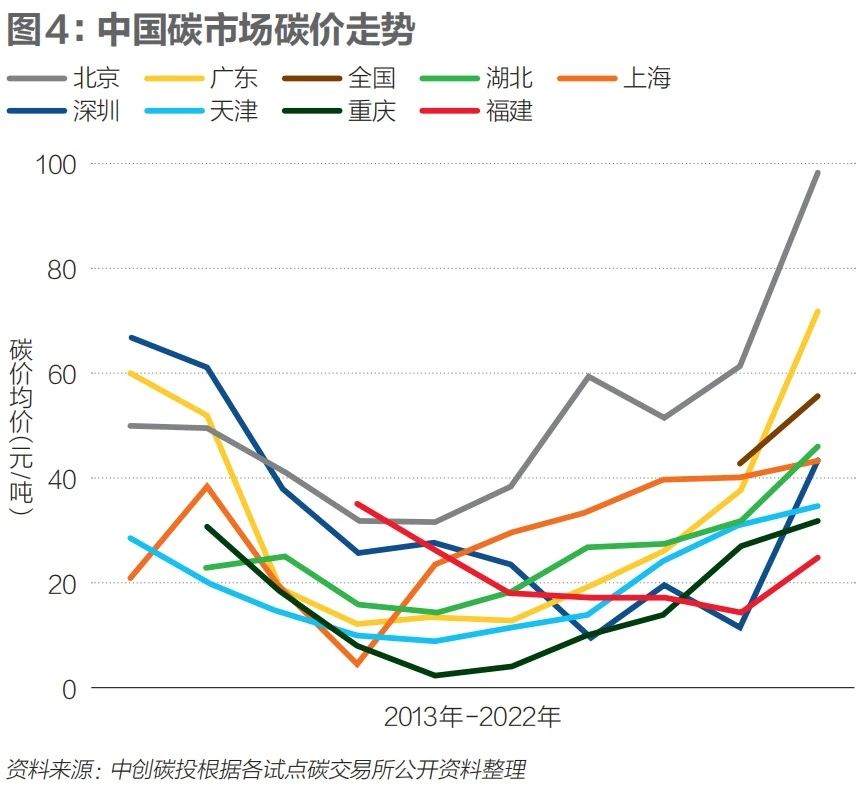

从各试点碳市场碳价走势看,试点碳市场存在以下特点。一是从开市到2022年底,碳价呈现“U型”,即碳价先跌后涨,如图4所示。

二是2022年交易均价普遍抬升,试点市场间价差较大。2022年各试点碳市场价格区间在4.73元-149.00元/吨不等,整体价格区间较去年相比上浮,如图5所示。除重庆碳市场价格较上年相比呈现下跌趋势,其余试点碳市场均有不同程度上涨。

三是北京和广东试点碳市场碳价高于全国碳市场。

03中国碳市场展望

第一,全国碳市场扩容在即。

全国碳市场启动以来,目前只将电力行业纳入到碳排放权交易的范围。按“成熟一个行业,纳入一个行业”的原则,包括石化、化工、建材、钢铁、有色、造纸、航空其他七大高排放行业亟待纳入全国碳市场。2023年5月,生态环境部召开“扩大全国碳市场行业覆盖范围专项研究”启动会;6月,钢铁、石化和建材行业纳入全国碳市场专项研究,第一次工作会议分别于16日、17日和27日召开。碳市场扩容提速。

第二,CCER重启在即。

经过第一个履约期,市场上的CCER数量已不足以满足下一个履约期的碳抵消需求;碳市场扩容在即,CCER将更加紧缺,CCER重启备受瞩目。2023年6月29日,生态环境部新闻发言人、宣传教育司司长刘友宾表示“今年年内尽早启动全国温室气体自愿减排交易市场”。方法学方面,分布式光伏、林业等大概率将成为第一批发布的方法学;平台建设方面,全国统一的CCER平台将在7月上线。诸多信源均表明CCER重启在即。

第三,打通电碳市场联通渠道。

电碳市场相辅相成,联动是必经之路。一方面,绿电是碳市场减碳的重要途径。北京、天津和上海试点碳市场率先提出绿电不计算碳排放,这将有助于减少控排企业的碳排放量。另一方面,碳市场减碳需求势必带动绿电消费需求。2023年1月-5月,中国绿电省内交易量174.3亿千瓦时,占市场交易电量的0.80%,绿电消费需求并不强烈。几个试点碳市场对绿电绿色环境属性的认证,将是激发绿电消费需求的一大途径。

第四,加快碳市场顶层法规建设。

出台《碳排放权交易管理暂行条例》已经成为中国碳市场进一步完善的重中之重,已连续多年纳入国务院立法工作计划。公开可查的最新文件是2021年3月30日印发的《碳排放权交易管理暂行条例(草案修改稿)》,其对配额总量与分配方法、配额清缴、重点排放单位义务、监督管理、追责等诸多方面进行了规定。从立法的角度规定碳市场相关要素,将有助于规避多种问题从而推动碳市场规范且高效地运行。此外,相关的配套制度和技术规范的建立健全也至关重要。

来源:财经十一人